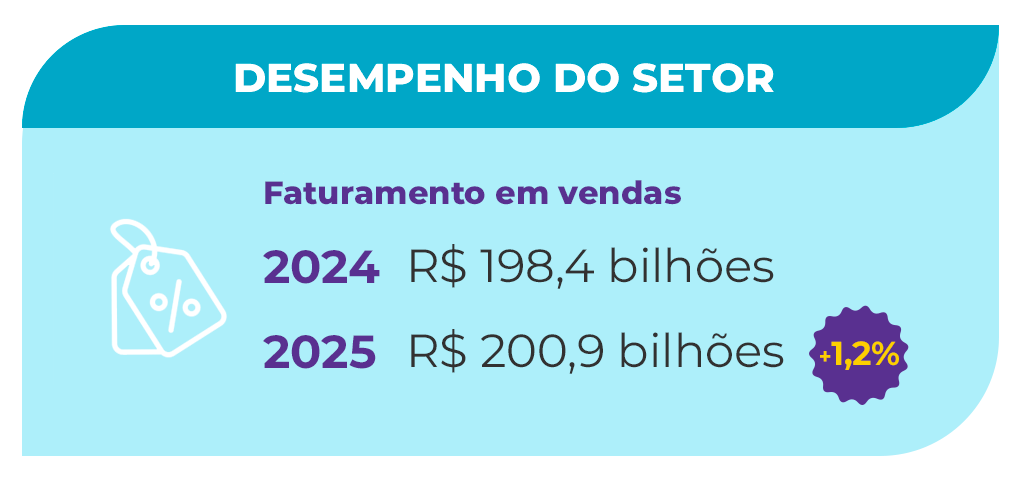

Shopping centers registram faturamento histórico de R$ 200,9 bilhões

É o terceiro recorde consecutivo do setor no pós-pandemia

Os shopping centers batem recorde de vendas em 2025 pelo terceiro ano consecutivo, com faturamento de R$ 200,9 bilhões, alta de 1,2% em relação a 2024, segundo dados do Censo Brasileiro de Shopping Centers, divulgado pela Abrasce. Desde 2023, o setor vem superando o faturamento da pré-pandemia e mantendo o crescimento. Em um momento simbólico, que marca os 60 anos do setor e os 50 anos da Abrasce, esse desempenho reforça a relevância econômica do segmento no país, com impactos diretos na geração de empregos, na arrecadação de impostos, no desenvolvimento urbano, na prosperidade do varejo e no cotidiano de milhões de brasileiros.

“Entre os fatores macroeconômicos, a queda da taxa de desemprego, que atingiu 5,2% em novembro — o menor nível da série histórica desde 2012, o arrefecimento dos preços de alimentos e bens industriais ao longo dos meses e maior massa de renda real contribuíram para que as vendas atingissem os R$ 200 bilhões pela primeira vez. Mesmo com o consumo operando em ambiente mais desafiador, com condições financeiras apertadas, aumento da taxa de juros, menor volume de crédito, queda na confiança do consumidor em alguns períodos e a inflação pressionada no início do ano, o setor continuou crescendo. Ao analisarmos as cinco regiões, esse faturamento foi impulsionado principalmente pelo Sudeste, que detém mais da metade dos shoppings do país”, explica Glauco Humai, presidente da Abrasce.

Desde 2011, o Censo é divulgado anualmente, consolidando-se como referência para o mercado e como um instrumento que orienta decisões estratégicas de empreendedores e de seus respectivos times.

A análise dos dados da última década evidencia a resiliência do setor mesmo diante das crises mais adversas. Para efeito comparativo, em 2016, o faturamento foi de R$ 157,9 bilhões.

Fazendo parte da vida do brasileiro

Esses equipamentos recebem cinco gerações de frequentadores – Baby Boomers, X, Y, Z e Alphas -, cada uma tem uma relação diferente a partir de seus valores, expectativas e comportamentos. Para os baby boomers, por exemplo, são um ponto de encontro e um antídoto para a solidão, já os alphas os consideram locais de diversão e energia. Para cada uma, ir a um shopping envolve muito mais do que compras, hoje, são considerados um hub de conveniência, um espaço de convivência e um oásis urbano seguro com muitas comodidades. É interessante ainda observar o quanto os shoppings são receptivos com as famílias que têm pets: 95% os aceitam, lembrando que o Brasil já tem mais cães e gatos do que crianças e adolescentes de 0 a 14 anos. Ao mesmo tempo, existe um potencial a ser explorado, pois apenas 41,2% contam com petshops no mix.

Ao longo do tempo, é possível observar como esse ambiente já está incorporado na vida dos brasileiros de forma bem significativa. O fluxo mensal de 471 milhões de visitantes continua superando em mais de duas vezes o total de habitantes do Brasil. O Sudeste lidera o ranking do fluxo (55,9%), seguido do Nordeste (20%).

“Com a ampliação dos serviços e usos, o cliente consegue resolver diferentes demandas em uma única visita, reduzindo deslocamentos e tornando a experiência mais eficiente. Com um mix variado e completo, o shopping otimiza o tempo dos seus consumidores. Conforme apontado em nosso estudo sobre o comportamento do frequentador, o tempo médio de permanência aumentou de 72 para 80 minutos entre 2018 e 2023. Ou seja, o cliente permanece mais tempo e aproveita a visita para resolver mais demandas de uma só vez.”

É possível observar ainda um aumento do ticket médio ao longo de 2025, que atingiu R$ 126,79, acima do registrado em 2024 (R$ 121,06). Destaque para dezembro, que apresentou o maior ticket médio do período, de R$ 153,69, com crescimento de 2,6%.

Ampliando a capilaridade

O ano foi marcado ainda pela inauguração de 10 greenfields, totalizando 658 ativos em operação no país. “Com isso, as cidades de Americana (SP), Vilhena (RO) e Caldas Novas (GO) passaram a contar com seu primeiro shopping center.” A capital São Paulo concentra o maior número de ativos, com 56, que atende uma população de quase 12 milhões de habitantes. O Sudeste é a região com mais shoppings, com 332. Em seguida, aparecem quase empatados o Sul, com 112 ativos, e o Nordeste, com 110. O Centro-Oeste soma 72 empreendimentos, enquanto o Norte registra 32. Dados do Censo indicam que os municípios com maior número de habitantes apresentam, em média, a maior média de shoppings. Atualmente, 84% são tradicionais e 16% especializados — lifestyle/open malls, outlets e temáticos.

É interessante observar que, nos últimos 12 anos, a capilaridade aumentou 46%, ou seja, eram 173 cidades com shopping em 2013, chegando aos 253 municípios em 2025.

”Da virada do milênio até o fim de 2025, saímos de 280 ativos e chegamos a 658 empreendimentos, ou seja, 135% de aumento. Pudemos observar ainda um forte movimento de interiorização e, em 2014, tivemos a inversão quando passamos a ter mais ativos fora das capitais. Atualmente, 57,7% dos tradicionais e 50,5% dos especializados – outlets se concentram em outras cidades.”

Em 2025, houve ainda um movimento de expansão, o qual tem sido observado especialmente pós-pandemia: 9% dos ativos aumentaram a Área Bruta Locável (ABL), enquanto outros 13% declararam a intenção de realizar esse investimento. O movimento de revitalização foi ainda mais intenso, alcançando 14% dos empreendimentos e 15% declararam que pretendem avançar com esses projetos.

O Censo também revela um dado de grande relevância: atualmente, um em cada três shoppings já opera como um complexo multiuso, reunindo torres comerciais e residenciais, centros médicos, laboratórios, hotéis, bem como instituições de ensino superior, entre outras atividades. Do ponto de vista da incorporação imobiliária, eles representam uma solução viável e estratégica, ao integrar diferentes usos e maximizar o valor do ativo. Para o consumidor, esse formato se traduz em maior qualidade de vida, conveniência e otimização do tempo.

Mais ABL

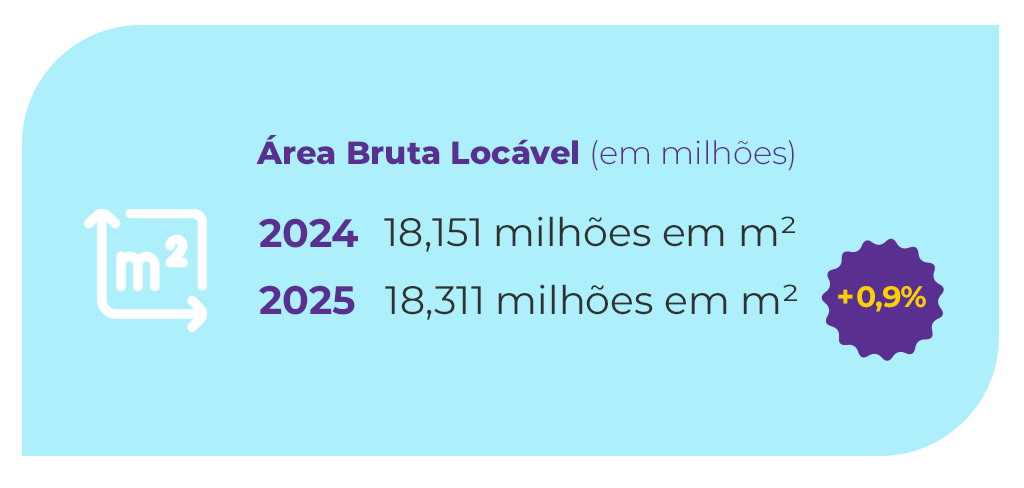

Com as ampliações e mais os novos ativos, a ABL teve um alta de 0,9%, totalizando 18,311 milhões em ㎡. O número de lojas também teve elevação de 1,2%, chegando a 124.791 operações, ou seja, 1.525 pdvs a mais comparado a 2024.

No mix de lojas, as operações satélites mantêm a maior participação, com 55,8% do total. Nesse recorte, vestuário e calçados respondem por mais da metade das unidades. Em paralelo, conveniência e serviços ampliaram sua fatia, sinalizando a diversificação da oferta. Megalojas, semi-âncoras e lazer também ganharam mais representatividade no mix. A alimentação segue apresentando um índice significativo, reflexo de um movimento para atender à demanda dos consumidores. Em comparação aos últimos quatro anos, o percentual subiu de 17,3% para 19,1% em 2025. Os quiosques também ganharam mais espaço nos malls, encerrando o ano com 16.208 pdvs (+1,1). A taxa de ocupação fechou em 95,4%.

O setor ainda gerou mais empregos, encerrando o ano com 1.082.750 postos de trabalho, um crescimento de 0,9%. Além disso, estima-se que, para cada vaga direta, outras três indiretas sejam geradas, algo bem significativo para a economia do país, que contribuiu também para a queda da taxa de desemprego do país.

Facilidade na palma da mão

Em mundo sem barreiras físicas e digitais, em que tudo está integrado, o Censo traz ainda um perfil em relação ao investimento em pontos que podem impulsionar o consumo e quanto isso pode ser explorado por parte dos ativos: 41% têm app, 11% plataforma de marketplace e 32% programa de relacionamento/fidelidade. E isso aponta que oportunidades existem e digitalizar a experiência é uma forma de garantir o protagonismo do shopping na jornada.

Mais vagas

Os estacionamentos também geram uma receita importante para os ativos e são a porta de entrada e saída para grande parte dos consumidores. A tecnologia tem tornado a experiência sem fricção. O Censo aponta que houve um avanço no número de vagas, chegando a 1.071.465, assim como em eletropostos. Em 2025, 55% dos ativos possuem vagas com carregador para carros elétricos, o que demonstra como têm se preparado diante das tendências da mobilidade urbana, inclusive, a Abrasce fez um protocolo voltado aos eletropostos no ano passado direcionado ao setor de shopping centers. Agora, para quem utiliza bike, 93% contam com bicicletários.

O que esperar de 2026

O ano já começa com a perspectiva de mais 11 shoppings a serem inaugurados, sendo que quatro serão em capitais e três em novas cidades. Segundo Humai, a taxa de desemprego em patamar baixo e a maior massa de rendimentos tendem a estimular o consumo ao longo dos próximos meses. No entanto, é esperada uma desaceleração na geração de empregos em relação a 2025, o que pode limitar o avanço da renda disponível, somando-se a um cenário de condições financeiras ainda restritivas.

“Ao mesmo tempo, terá a Copa do Mundo, fator que tradicionalmente impulsiona determinadas operações, especialmente considerando que esta será a edição mais longa da história, com 39 dias de competição. Além disso, a reforma do Imposto de Renda com isenção para quem ganha até R$ 5 mil por mês e a redução gradual para rendas até R$ 7.350 deve ampliar a renda disponível de uma parcela da população, contribuindo para o aumento dos gastos com bens de consumo”, aponta Humai.

Por outro lado, as eleições presidenciais em outubro podem pressionar o câmbio e os preços, o que gera incerteza e acaba prejudicando o consumo. Com esse cenário, a Abrasce estima um crescimento nas vendas de 1,4% para 2026.